Найцікавіше з нового дослідження молодої та амбітної індустрії Travel & Mobility Tech

Lufthansa Innovation Hub провела дослідження інвестиційної привабливості компаній з відносно нової галузі Travel & Mobility Tech. Експерти проаналізували інвестиції у стартапи, що розробляють технологічні рішення для подорожей, туризму та транспорту.

Як зазначають автори, подорожі та мобільність довгий час вважалися двома окремими галузями. Але завдяки багатьом проривам у технологіях обидва сектори тісно переплелися та дедалі більше приваблюють венчурний капітал.

Investory News відібрали найцікавіші тези та цифри зі звіту.

#1. Понад 200 нових гравців щороку

Автори аналізували стан індустрії з 2010 року і дотепер констатують, що інновації особливо прискорилися за останніх кілька років. Проте, з наступного року галузь має перейти до більш зрілої стадії. Водночас протягом дев’яти років сектор Travel & Mobility Tech збільшувався на близько 200 стартапів щороку і наразі налічує понад 2,6 тис. активних гравців.

#2. Венчурні фонди дуже щедрі, але не з усіма

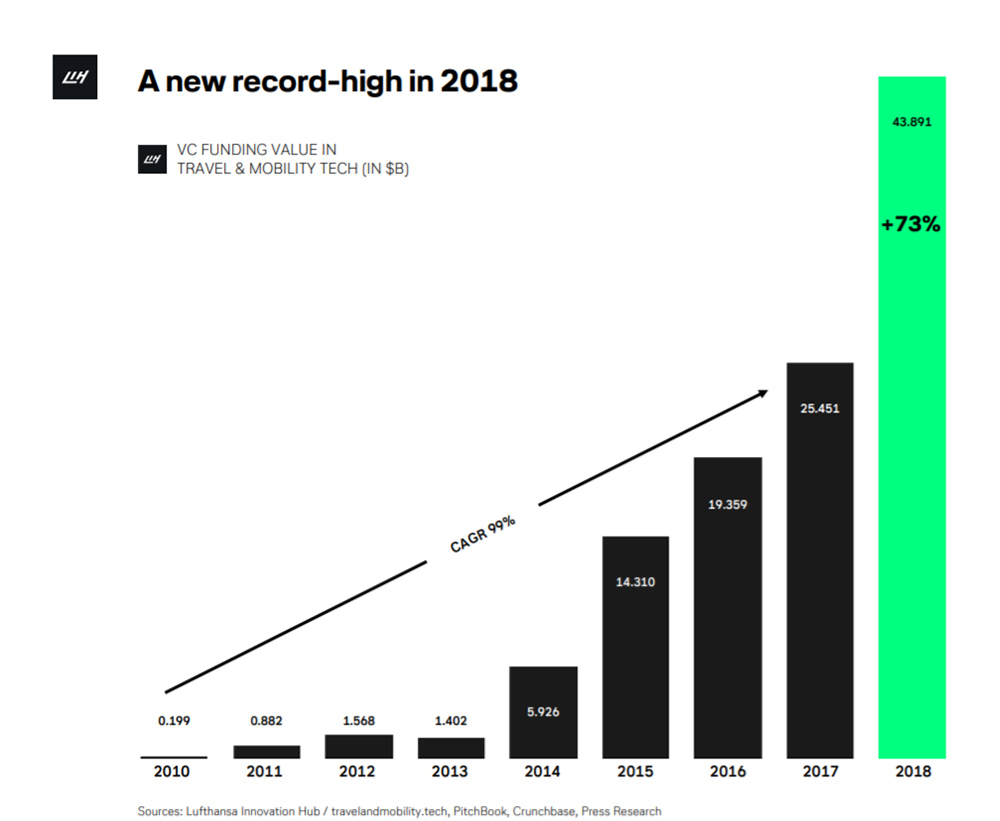

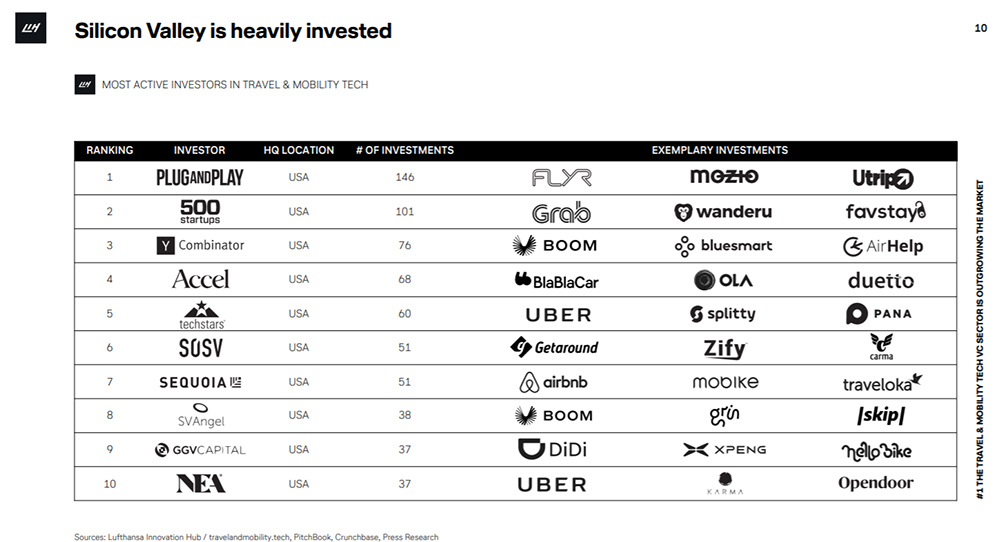

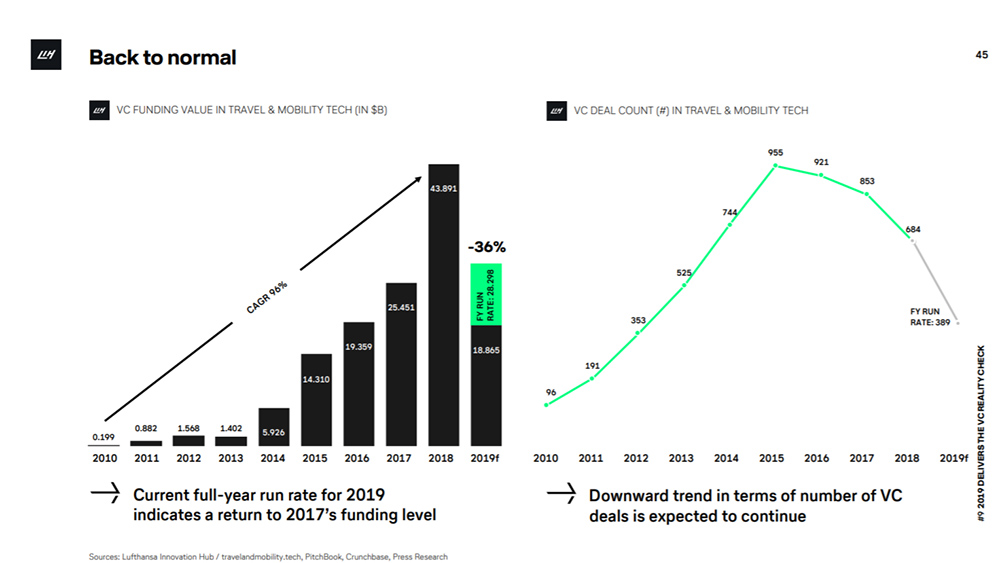

У 2018 році стартапи з Travel & Mobility Tech сумарно отримали більше венчурного капіталу ніж будь-коли раніше – $43,9 млрд, на 73% більше ніж роком раніше. При цьому інтерес інвесторів поступово наростав ще з 2014 року, а на сьогодні більшість венчурних фондів, зокрема, з Кремнієвої долини, закладають дедалі більше коштів саме на такі проєкти.

Цей рекорд свідчить, що швидкість та рівень інновацій стартап-середовищі дедалі більше прискорюються, оскільки технології посідають центральне місце на кожному етапі подорожі. Але водночас майже 80% всіх венчурних інвестицій у галузі зібрали компанії-єдинороги, більшість з яких працюють над розумним чи електричним транспортом та ride-hailing рішеннями.

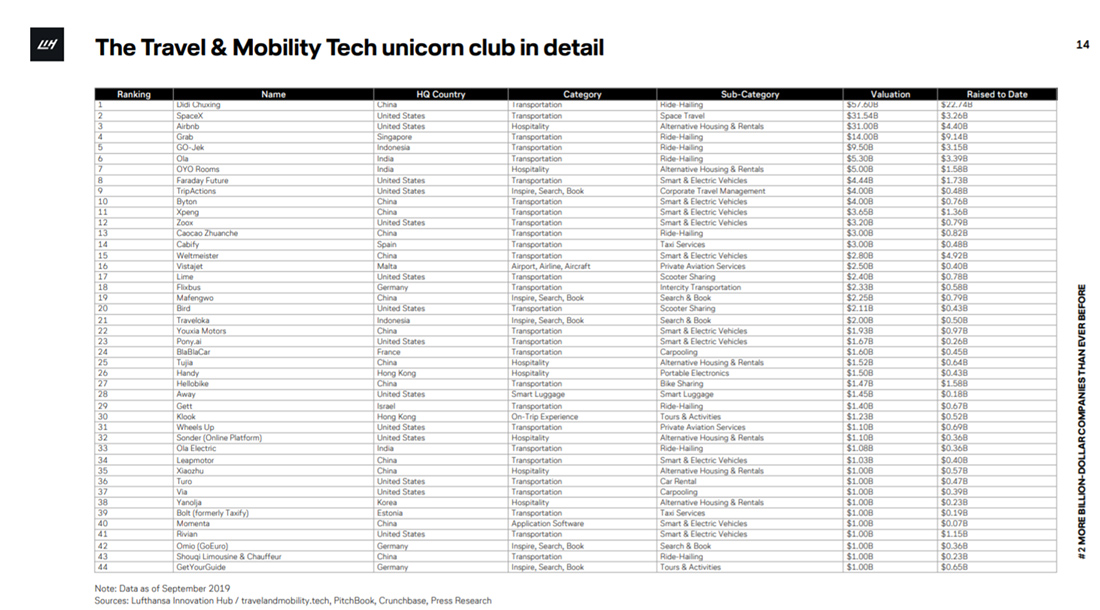

#3. 44 єдинороги

Наразі у світі налічується майже 400 стартапів-єдинорогів з оцінкою понад $1 млрд і 44 з них належать саме до Travel & Mobility Tech. Причому на початку минулого року їх було лише 22. А сумарна оцінка 44 юнікорнів станом на кінець вересня перевищувала $220 млрд.

На думку авторів дослідження, швидкість, з якою стартапи масштабувалися, отримуючи рекордні оцінки, зросла якраз завдяки приросту венчурного капіталу.

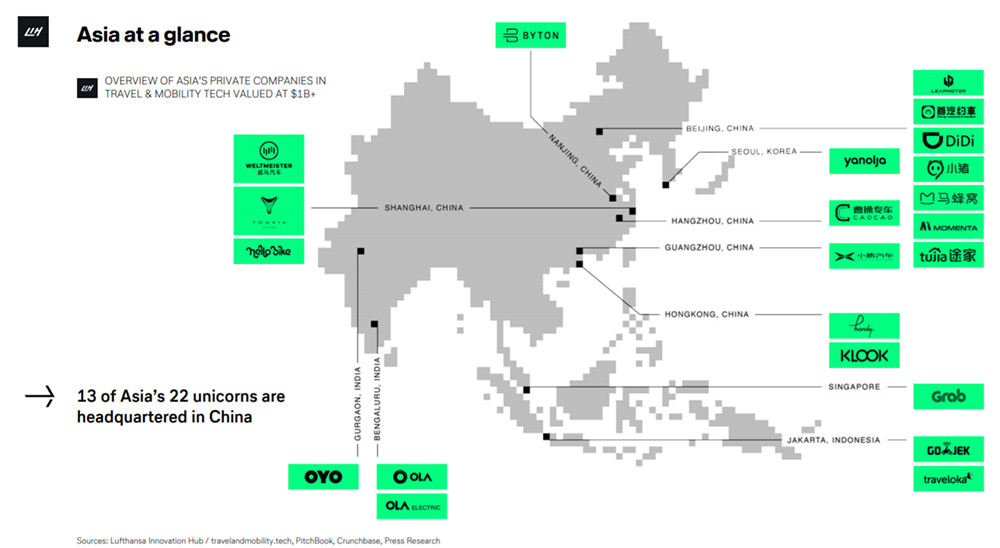

#4. Азія — у лідерах

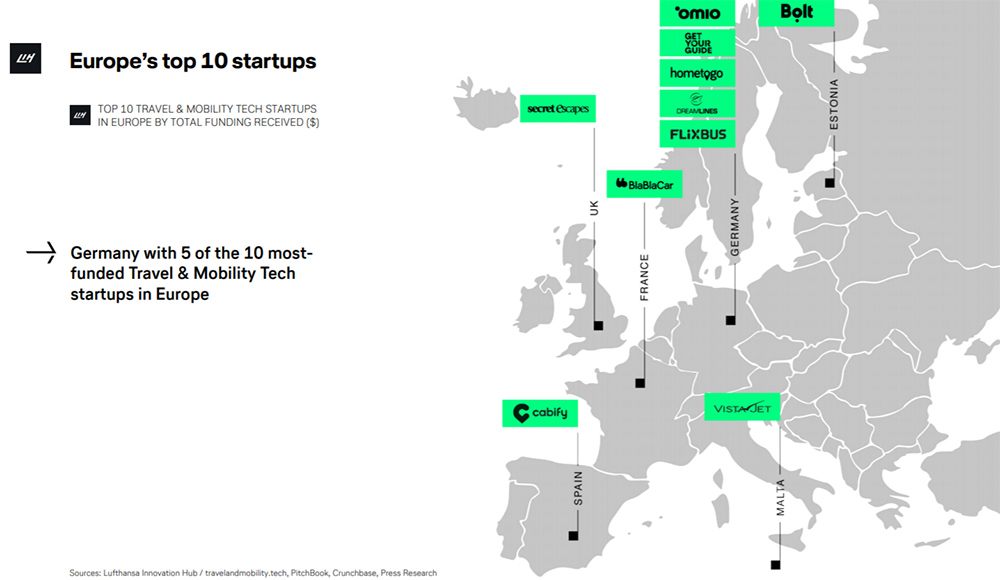

Найбільше на розвиток екосистеми впливають проєкти з азійського регіону. Китай став ринком №1 для венчурних інвестицій у стартапи Tech & Mobility Tech, випередивши США. Зокрема, 13 із 22 азійських єдинорогів базувалися саме у Китаї.

Роль Європи донедавна була незначною, але є приводи вважати, що скоро ця ситуація може змінитися.

#5. Європа йде проти тренду, але не здається

У 2013 році на європейські стартапи припадало понад 20% світового фінансування Travel & Mobility Tech. До 2018 року ця цифра знизилась до 3%. Левова частка всього венчурного капіталу осідає у трьох технологічних хабах: Берліні, Парижі та Лондоні.

Але завдяки кільком європейським історіям успіху регіон може дещо відновити позиції. За прогнозами авторів дослідження, 2019-й стане найбільшим інвестиційним роком на континенті за всю історію, попри тренд до охолодження інтересу інвесторів. У цілому очікується, що у європейські стартапи з галузі буде вкладено до $2,8 млрд.

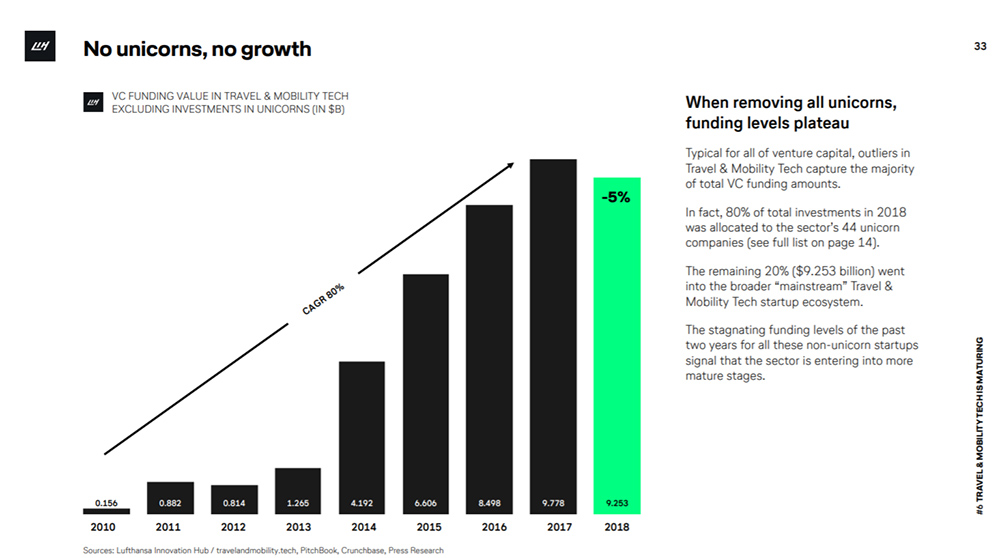

#6. Більші суми, менше угод

З одного боку, 2018 рік став рекордним у плані загальної суми інвестицій у Travel & Mobility Tech. Але якщо відкинути єдинорогів, то на решту стартапів припало лише 20% суми або ж трохи більше $9,3 млрд з $43,9 млрд. Тобто, інвестори вважають за краще вкласти більше грошей у меншу кількість компаній, ніж розпорошувати бюджет на ширший портфель. І хоча подібна тактика спостерігається й в інших інноваційних секторах, за прогнозами, ця тенденція може стати серйозною проблемою для екосистеми. Адже динаміка інновацій суттєво зміниться через те, що нові покоління стартапів можуть зіткнутися з дефіцитом фінансування.

#7. Труднощі та перспективи

Бум нових стартапів Tech Travel & Mobility Tech почався шість-вісім років на фоні зростання популярності мобільних технологій, соціальних медіа та загальної економіки спільного використання. Але, починаючи з 2014 року, у галузі спостерігається певний “перекіс”: фінансування переважає над заснуванням нових компаній. Внаслідок цього з’явився тренд “переможець отримує все”, а бар’єри для нових проєктів стали вищими. Тобто, стартапам на стадії ідеї стало значно важче злітати.

Поступово увага інвесторів перемикається у бік нішевих стартапів та технологічних рішень. Через це з’явилася ціла нова галузь стартапів, що зосереджені на підключенні існуючої цифрової інфраструктури (наприклад, інтеграції різних видів міської мобільності) та вдосконаленні бізнес-процесів та складних традиційних систем планування. В результаті більшість нових можливостей для розвитку у Travel & Mobility Tech найчастіше можна знайти у B2B, що зазвичай менше приваблює засновників стартапів.

За прогнозами, рівень інвестицій у галузі цьогоріч повернеться до рівнів 2017 року, а кількість венчурних угод і надалі зменшуватиметься.

Більше новин та актуальних матеріалів Investory News у нашому каналі в Telegram

Ми у соцмережах