Які зміни очікують сферу комерційної нерухомості у 2019 році та як їх використати для власної користі

Минулий рік для будівельної галузі був досить успішним і показовим з точки зору інвестиційної привабливості. Як свідчить статистика, разом із сільським господарством і промисловістю галузь увійшла до трійки лідерів серед сфер і видів діяльності в Україні, в які було вкладено найбільше капітальних інвестицій.

Як писали Investory News, за 2018 рік обсяг капітальних інвестицій в країну збільшився на 28% і досяг відмітки в 52 млрд грн, що на 3% більше, ніж в попередньому році. Це становить 10% від загального обсягу інвестицій в Україну за минулий рік. Такий успіх зумовлено відносною стабільністю національної валюти, покращенням загальної динаміки ринку комерційної нерухомості в нашій країні, а також зростанням кількості локальних і іноземних компаній, яких цікавили інвестиції в нерухомість.

•••

У 2018 році загальний обсяг вторинного інвестування на ринку комерційної нерухомості в Україні склав приблизно $335 мільйонів, що у 2,5 рази перевищує показник 2017 року, і є новим найвищим показником за період з 2012 року

•••

У компанії CBRE зазначили, що за останні два роки було багато звернень з вивчення сегментів ринку і девелоперських проектів, які можна було б розвивати у співпраці з національними гравцями. Серед країн, зацікавлених в інвестиціях в Україну — США, Польща, Ізраїль, Угорщина. Закордонних гравців приваблює в першу чергу високий рівень прибутковості. Наприклад, ставки капіталізації об’єктів комерційної нерухомості в Україні іноді у 2-3 рази вище, ніж в країнах Європи.

№1: Офісні реалії

Як зазначають у компанії Cushman & Wakefield в Україні, сегмент офісної нерухомості, на який припадає 54% обсягу інвестування, став найбільш привабливим з точки зору вторинних інвестицій. Це обумовлено високим попитом на такі приміщення з боку орендарів, активним поглинанням площ і як результат зниженням вакантності й зростанням орендних ставок.

У компанії UTG вважають, що одним із факторів, який спричинив сплеск активності в сегменті офісної нерухомості, є активність в IT-сфері. “На тлі постійного скорочення представлених на території країни міжнародних компаній кількість фахівців, зайнятих в ІТ-індустрії, щорічно збільшується. За останні два роки (2017-2018) представники ІТ поглинули всю вакантну пропозицію в діючих БЦ, спровокувавши стрімке скорочення вакантності, різке зростання ставок оренди і немислимий роком раніше сплеск девелоперської активності”, – кажуть в компанії.

Позитивні зміни на ринку офісної нерухомості привернули увагу девелоперів: на початок 2019 були анонсовані/фактично реалізовувалися 31 проект офісних і ділових будівель різного масштабу.

•••

70% загального обсягу вторинного інвестування на ринку комерційної нерухомості в Україні було вкладено в придбання активів, розташованих у Києві

•••

Посилення попиту орендарів у поєднанні з невеликою новою пропозицією у сегменті призвело до зростання орендних ставок на приміщення найвищої якості упродовж 2018 року.

Первинна вакантність знизилася до 4,9% станом на кінець 2018 року, що є новим найнижчим показником за період з першого кварталу 2009 року, йдеться у звіті компанії Cushman & Wakefield за 2018 рік. У Colliers International (Україна) говорять про 6,5% вакантності офісних площ у столиці з перспективою її зниження.

Активами на ринку комерційної нерухомості за останній час цікавились приватні українські інвестиційні компанії, національні логістичні компанії, великоформатні ритейлери та локальні інвестори. Проте, з початку 2018 року з’явилися перші ознаки відновлення інтересу міжнародних інвесторів до ринку комерційної нерухомості в Україні.

“Багато девелоперів вже зараз бачать зрозумілу для себе перспективу прибутковості майбутніх проектів, — розповів Олександр Носаченко, керуючий директор Colliers International (Україна). – Деякі компанії вже набувають земельні ділянки або недобудовані будівлі з планами почати або завершити будівництво офісних будівель в перспективі найближчих років”.

Девелопери стають все більш впевненими в комерційному потенціалі ринку офісної нерухомості Києва, проте в короткостроковій перспективі значного збільшення нової пропозиції в сегменті не буде у зв’язку з низькою активністю в попередні періоди. Поки ж обсяг нової пропозиції ще досить невеликий – 56 тис. кв. м за результатами минулого року.

Обсяг вторинних інвестиційних угод на ринку комерційної нерухомості в Україні*, $ млн

Одним із активних покупців в сегменті офісної нерухомості була компанія Dragon Capital. Протягом року вона придбала ряд активів, в результаті чого її портфель офісної нерухомості перевищив 160 тис. кв. м. Зокрема, компанія стала власником декількох БЦ і окремих будівель (наприклад, Horizon Park Business Center, БЦ Eco Tower у Запоріжжі, торгово-офісний центр Sky Park у Вінниці). “Ми вважаємо, що зростання попиту на офісні приміщення на тлі відновлення ділової активності в країні й поступове зниження вакантності робить цей сектор нерухомості інвестиційно привабливим в перспективі 3-5 років”, — прокоментував Томаш Фіала, генеральний директор Dragon Capital.

А загалом, як зазначила Наталія Кравець, комерційний директор Dragon Capital Property Management, за останні три роки компанія вклала близько $500 млн в нерухомість, при цьому майже половину її портфеля становлять складські площі. Стратегія інвестора — придбавати торгові, офісні та складські проекти, які коштують недорого, але мають потенціал для збільшення ціни.

Ще одним активним гравцем в сегменті офісної нерухомості показала себе і група “ТАС” Сергія Тігіпка. У минулому році вона придбала Завод “Кузня на Рибальському” (“Ленінська Кузня”), на території якого планується будівництво торгово-офісного центру і житлового масиву. Максимальна вартість покупки пакета акцій оцінювалась експертами в $300 млн.

А на початку року стало відомо про те, що страхова компанія “ТАС” бізнесмена викупила в “Укргазбанку” будівлю в центрі Києва, де вона розглядає плани побудови мультифункціонального комплексу. “Збільшення частки інвестиційної нерухомості в портфелі СК “ТАС” є продовженням довгострокової стратегії диверсифікації та збільшення прибутковості активів, що знаходяться під управлінням страхової компанії”, – прокоментував угоду голова правління страхової компанії Андрій Власенко.

Попит, вакантність і орендні ставки в сегменті офісної нерухомості у Києві

Серед інших інвестиційних угод на ринку офісної нерухомості Києва можна виділити покупку будівельною групою “Ковальська” частини бізнес-центру “Торонто-Київ” і покупку Вадимом Григор’євим, власником групи MERX, бізнес-центру “Ренесанс”.

“Нині близько 117 тис. кв.м. офісних приміщень знаходяться на стадії девелопменту та більшість з них заявлена до виходу на ринок у 2019. Введення в експлуатацію більш масштабних об’єктів заплановано на 2020-2021 роки і ймовірно призведе до збалансування дефіциту пропозиції на офісному ринку Києва, що сформується на ринку тим часом.

Попри прогнозовану стриману інвестиційну активність напередодні виборів, очікується, що “здоровіші” економічні показники та гарантоване фінансування МВФ в рамках програми stand-by матимуть позитивний вплив на обсяги вхідних інвестицій у другій половині 2019 року”, – поділився Сергій Сергієнко, керуючий партнер CBRE Ukraine.

Шоппінг і розваги

Активно інвестували й продовжують інвестувати в торгово-розважальну нерухомість.

Нова пропозиція у цьому сегменті в 2018 році склала 183 тис. кв. м (GLA). Упродовж року в Києві були відкриті перші черги “Рітейл парку Петрівка” і ТРЦ Rive Gauche компанії CEETRUS, торговельні центри Good Life і “МегаМаркет Нивки”, Smart Plaza Polytech і Smart Plaza Obolon, гіпермаркет будівельних матеріалів “Епіцентр” у Києві та Миколаєві, а також ТЦ у складі ЖК Avalon у Львові.

У лютому нинішнього року компанія Arricano уклала новий кредитний договір з “Райффайзен Банк Аваль” на 140 млн грн зі строком погашення до 31 грудня 2023 року для часткового фінансування будівництва в Києві торгово-розважального центру Lukianivka. Також девелопер розробляє ще два майданчики в Одесі та Києві.

Серед інших інвесторів: “СІТРАС Україна”, яка будує другу чергу ТРЦ Rive Gauche в Києві; “Галерея Центр”, що реалізує спільно з партнерами проект Innovation District LVIV у Львові; City Capital Group, яка заявила про намір реалізувати кілька проектів в Києві, та інші. Як зазначила Марія Казанцева, член ради директорів, City Capital Group, компанія сконцентрується на офісної нерухомості і представить новий формат під брендом “Платформа”. Один з проектів уже на стадії будівництва по вул. Короленківською в Києві. Крім того, девелопер розширить київський “Арт-завод” Платформа “за рахунок реалізації інноваційного парку.

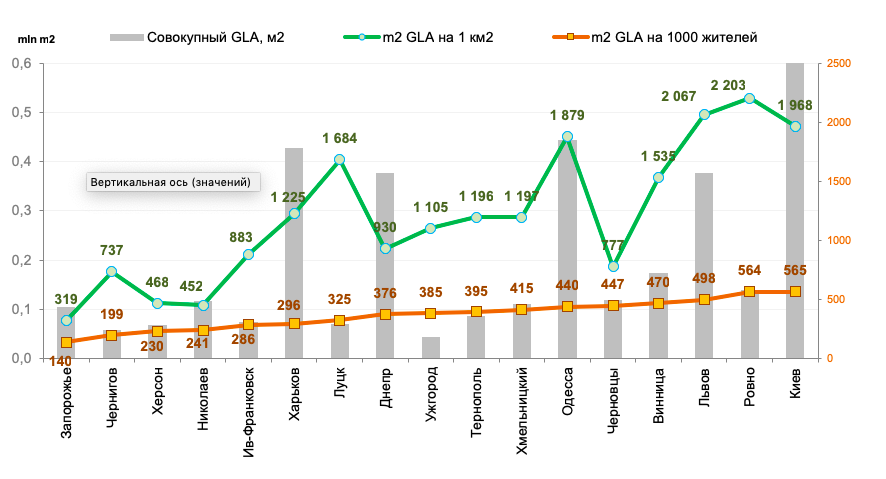

Забезпеченість торговими площами в деяких містах України, м2 GLA, м2 на 1000 осіб, м2 на 1 кв. км

На 2019-2020 роки в Києві і найближчому передмісті заявлено до відкриття 34 проекти, серед яких: ТРЦ “Ocean Mall”, “Blockbuster Mall”, “Retroville”, “River mall”, “Небо Center”, “Cherry MaLL”, “Respublika”, Lukianivka та інші.

Щодо вторинної нерухомості у цьому сегменті, то знову ж, активним покупцем була компанія Dragon Capital, яка придбала ТРЦ Victoria Gardens у Львові та ТРЦ “Алладін” у Києві.

Складська нерухомість

Варто зазначити, що експерти оцінюють сектор складської нерухомості також як перспективний для інвестування. Експерти кажуть, що складські центри, які плануються до відкриття в київському регіоні, представляють переважно клас В, а нових проектів класу А, який як раз більш популярний, практично немає. Тому в перспективі зросте попит на так звані склади “останньої милі”.

У 2018 році нова пропозиція на ринку складської та логістичної нерухомості в Києві та передмісті склала менш як 28,2 тис. кв.м, а загальна вакантність знизилась до 2,4% наприкінці 2018 року. Як наслідок, в кінці року вакантність досягла рекордно низького за останні п’ять років показника на рівні менш як 3%, в той час як орендні ставки продовжували підвищуватися.

•••

За оцінкою Cushman & Wakefield, інвестиції в складський сегмент у 2018 році склали $31 млн

•••

За даними компанії Cushman & Wakefield в Україні, в 2018 році нова пропозиція на ринку складської і логістичної нерухомості Києва і Київської області складалося з декількох невеликих комплексів площею від 3,5 тис. кв.м до 7 тис. кв.м. Одним і, напевно, єдиним, значущим новим об’єктом став склад на 6,2 тис. кв. м, який відразу після введення в експлуатацію був зданий в оренду мережі Novus.

І все ж інвестиційний попит на покупку якісних об’єктів складської та логістичної нерухомості в Києві та передмісті залишався досить високим. Зокрема, у 2018 році компанія Dragon Capital уклала ряд договорів про придбання логістичних комплексів “Омега І” і “Омега ІІ”, а також холодильних складів UKR DC і “Арктика”. Ще до цього стало відомо, що інвесткомпанія сконцентрувала 100% логістичного комплексу West Gate Logistic. Таким чином, Dragon Capital зайняла до 50% ринку складської нерухомості класу А Київського регіону (оцінка групи ZAMMLER).

“Зростання попиту на складські приміщення, обумовлений зростанням підприємств онлайн- і традиційної роздрібної торгівлі, робить цей сегмент комерційної нерухомості привабливим для інвестицій. Після придбання “Арктики” складські площі складають 48% нашого портфеля комерційної нерухомості”, – прокоментував Володимир Тимочко, керуючий директор з прямих інвестицій Dragon Capital.

Яка дохідність?

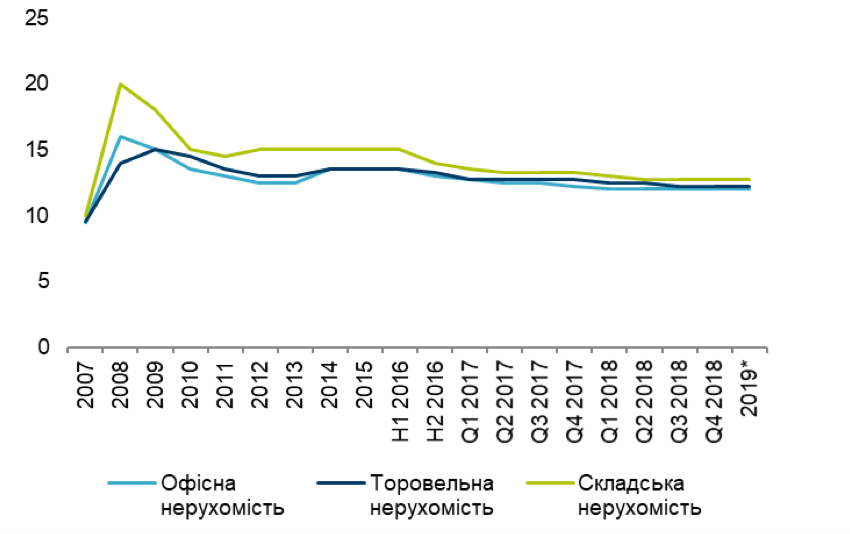

Варто зазначити, що ставки дохідності по об’єктах комерційної нерухомості все ще залишають бажати кращого. Адже за останні роки вони значно знизились і цей тренд продовжується і нині. Так, у минулому році початкові ставки дохідності найякісніших об’єктів офісної й торговельної нерухомості у Києві знизилися до 12% та 12,25% відповідно, а для складських об’єктів найвищої якості у Київському регіоні — приблизно до 12,75%. У другому півріччі 2018 року ставки дохідності на найякісніші об’єкти залишалися практично без змін.

Ставки дохідності об’єктів комерційної нерухомості найвищої якості в Києві та передмісті, %

Станом на початок 2019 року експерти компанії Cushman & Wakefield також не очікували суттєвих змін у зв’язку з невизначеністю навколо результатів майбутніх президентських та парламентських виборів в Україні, а також подальшим підвищенням орендних ставок на найкращі приміщення в усіх секторах комерційної нерухомості.

Однак експерти очікують, що інвестиційна динаміка на ринку комерційної нерухомості буде надалі покращуватися, оскільки місцеві та міжнародні інвестори все частіше готові розглядати цей сектор для інвестування. “Згідно з нашими прогнозами станом на початок 2019 року, загальний обсяг вторинного інвестування на ринку комерційної нерухомості в Україні протягом наступних 12 місяців може перевищити показник 2018 року”, – йдеться в дослідженні Cushman & Wakefield.

Протягом року інвестори залишатимуться активними гравцями на ринку комерційної нерухомості в Україні, але вони будуть і надалі оцінювати інвестиційні можливості в країні досить обережно через все ще складну економічну та геополітичну ситуацію.

Більше новин та актуальних матеріалів у нашому каналі в Telegram

Ми у соцмережах