Аналітик Saxo Bank розповів про перспективи фондового ринку, золото, срібло, продовольство та інші ринки

Сплеск ризик-апетиту, що розпочався після 9 листопада на повідомленнях про вакцини, продовжився і в грудні. Фондові ринки, особливо в Азії, зростають, тоді як доларовий індекс Bloomberg, що відстежує поведінку десяти провідних валют світу щодо долара США, просів до мінімуму за 32 місяці.

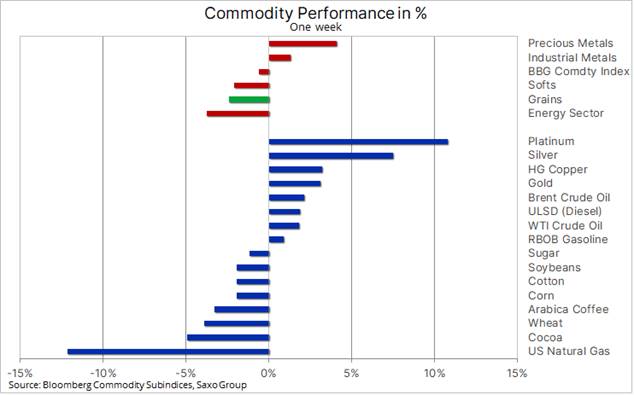

Разом з обговоренням нових заохочувальних заходів у США та Європі, а також розумним компромісом в ОПЕК+ з приводу підвищення видобутку після пандемії зросли ціни на нафту та метали (як промислові, так і дорогоцінні).

У сільськогосподарському секторі тимчасово зупинилося ралі, що тривало з червня — найбільше втрат у какао, пшениці та кави. Знову на дні опинився природний газ, ціна на який знизилася більш ніж на 10% через сумніви щодо попиту (зима у США поки ще м’якша за норму) при високому обсязі видобутку.

У сумі всі ці події залишили Сировинний індекс Bloomberg практично без змін. З минулого тижня (після щомісячного звіту про зайнятість у США) розпочалося уповільнення торгівлі перед Різдвом і Новим роком. Хоча через викликаний карантинами обвал у I кварталі індекс як і раніше нижчий, ніж на початку року, у наявності серйозне відновлення.

Цю тенденцію минулого місяця тільки посилили надії на вакцинацію, та, ймовірно, вона продовжиться й у 2021 році. Звичайно, для цього потрібний потужний відскок економічного зростання, потенціал подальшого зниження долара США, побоювання щодо зростання інфляції та відповідні погодні фактори.

У такому випадку індекс може показати найбільший приріст більш ніж за десять років, а такі ключові товари, як мідь, нафта, соя та золото у цьому сценарії також чекають на підвищення.

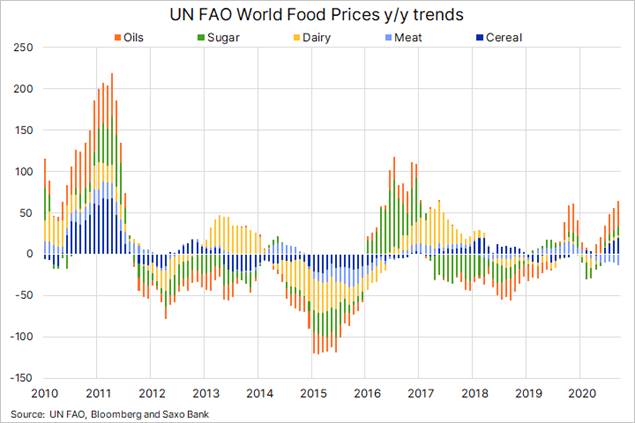

Зростання цін на продовольство продовжує підживлювати інфляційну тему. Згідно з індексом цін ФАО ООН (продовольча та сільськогосподарська організація ООН) на продовольство за листопад, така тенденція може продовжитися й у 2021 році.

Цей індекс, що включає ціни на 95 видів харчових продуктів з п’яти груп, підскочив до шестирічного максимуму та показав підвищення у річному численні на 6,5%. Приріст є у всіх субіндексів; так, субіндекс рослинних олій злетів з жовтня на 14,5%, а з аналогічного місяця минулого року — на 31%.

Нафта досягла максимуму за дев’ять місяців. Група ОПЕК+ після чергового тижня нервових перемовин уклала компромісну угоду про поетапне зростання видобутку у майбутні місяці, починаючи з 500 тис. барелів на добу в січні.

Якщо реалізуються надії на відновлення світового попиту на паливо після початку вакцинації, то ця угода допоможе забезпечити підтримку цінам на нафту, допоки вони не зможуть триматися самостійно.

Ринок пішов угору завдяки закладеній в угоду гнучкості навіть попри очікування відстрочки раніше обумовленого підвищення видобутку на 1,9 млн барелів на добу.

Видобуток може збільшуватися, але може й знову зменшуватися, якщо відновлення буде повільнішим за розрахунки. В цілому аналітики вважають, що до збалансованого ринку тепер ближче, тому прогнози цін на сиру нафту й паливо на 2021 рік значно зросли.

Ще один фактор — це скорочення великими нафтовими компаніями довгострокових капітальних витрат більш ніж на $80 млрд за цей рік, яке повинно працювати на підвищення цін у 2022 році й надалі. При цьому, можливо, що нинішній рік назавжди змінив способи роботи та подорожей у світі, а з ними й споживання палива, але так це чи ні — покаже тільки час.

Марка Brent повинна досить скоро дійти до $50 за барель, оскільки в Азії попит вже високий, а розсіювання коронавірусних хмар дозволить приєднатися й іншим. Наскільки вона зросте найближчим часом — залежить від того, як Європа та особливо США справлятимуться з другою хвилею пандемії, яку ще не можна ніяк контролювати.

Золото впевнено відновилося після розпродажу на День подяки, який довів його до ключового рівня підтримки $1762 за унцію (50%-ва корекція ралі, що спостерігалося з березня до серпня).

Хоча загальний обсяг у біржових індексних фондах, забезпечених злитками, продовжує знижуватися (з моменту першого повідомлення про вакцину 9 листопада він зменшився на 3,7%, або 411 тис. унцій), все ж ослаблення долара, зростання інфляційних очікувань і перемовини щодо стимулювання у США повернули ціну назад.

Ще до вищевказаних подій золото отримувало деяку підтримку з боку пов’язаного з міддю ралі срібла. Ціни на мідь досягли максимуму більш ніж за сім років через побоювання, що видобувні компанії не зможуть задовольнити чимраз більший попит економік, що відновлюються, на додаток до вже високого попиту у Китаї.

На підвищення попиту працюватиме й “зелена трансформація” економіки — хвиля електрифікації набирає сили.

Слідом за міддю ралі влаштували срібло та платина, чим допомогли золоту знайти підтримку до появи у нього своїх причин для відскоку. Срібло ще у серпні занадто сильно піднялося щодо золота — відношення цін між ними повернулося до довгострокового середнього близько 70.

Платині ж потрібні були вакцинний оптимізм і впевнене відновлення попиту з боку автовиробників. Коли на початку листопада ці дві сили з’єдналися, платина обігнала золото на 20%, так що ставлення їх цін знизилося з 2,15 до поточних 1,75.

Нарешті, варто поглянути ближче на співвідношення цін міді (на Лондонській біржі металів) і золота, розглянувши його тісний зв’язок з рухами на ринку держоблігацій США.

На графіку нижче видно, що кореляція між ними за минулий місяць розпалася. Зліт міді та падіння інтересу до золота відповідають світу, що орієнтований на зростання економіки.

У нормі це веде до підвищення прибутковості облігацій, але такого не сталося: нова це норма чи ще може трапитися зближення графіків? Експерти вважають, що друге можливо при одночасному зниженні розглянутого відношення (внаслідок подорожчання золота) та невеликого підвищення дохідностей.

Є ймовірність, що номінальна прибутковість 10-річних американських паперів проб’є рівень 1% і попрямує у бік 1,5%.

Однак це зростання номінальних дохідностей буде швидше обумовлено інфляційними очікуваннями (і, відповідно, підвищенням значень, необхідних для нульової реальної прибутковості), ніж зростанням реальних дохідностей, які, ймовірно, залишаться близько поточного рівня мінус 1%.

Що стосується джерел попиту на золото, інвестиційний попит може на короткий час продовжити знижуватися, але відновлення економічної та соціальної активності може оживити попит на коштовності, особливо в Китаї та Індії — найбільших у світі їх споживачів.

За перші три квартали нинішнього року цей сектор, згідно з даними Всесвітньої ради із золота, обвалився на 40% у річному численні. При цьому останні п’ять років він давав 50% світового попиту на золото, так що тут цілком можуть бути перспективи.

Джерело: Investing.com

Більше новин та актуальних матеріалів Investory News у нашому каналі в Telegram

Ми у соцмережах