Консалтингова компанія CDS підвела попередні підсумки 2018 року на ринку первинної житлової нерухомості столиці

У 2018 року київський ринок житлової нерухомості поповнився 74 новими проектами. Загальна кількість комплексів у продажу на кінець року склала 293.

Структура пропозиції значно змістилася в бік більш престижних комплексів: на перше місце за обсягом пропозиції вийшли комплекси комфорт-класу.

Динаміка цін в 2018 році була неоднозначною: незважаючи на зниження цін у всіх класах (крім преміум-класу), в більшості районів Києва ціни виросли.

Незважаючи на високу конкуренцію, продовжився помірне зростання цін. На поточному етапі передумови до системного зниження вартості житла в Києві відсутні.

Якісні зміни нової пропозиції відображають зростання потреби покупців в сучасному і комфортному житлі.

Пропозиція

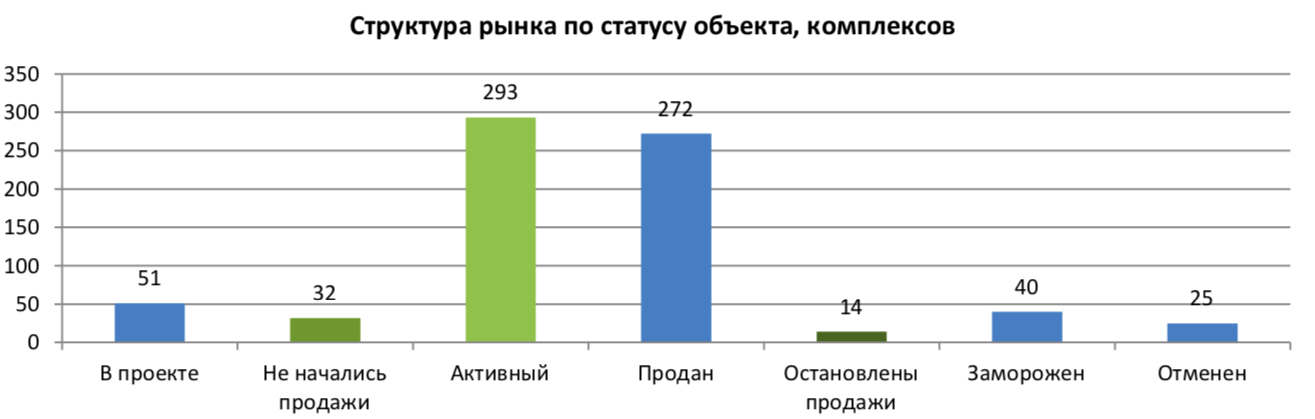

Продовжуючи тенденції попередніх років, київські девелопери продовжують виводити нові проекти на ринок. Так, якщо на початок року квартири пропонувалися в 255 новобудовах, то в листопаді-грудні 2018 ця цифра збільшилася до 293 комплексів, або на 15%. При цьому, з початку року з’явилася інформація про 74 нових ЖК, велика частина яких вже відкрили продажі. Поки команда CDS підраховує загальну кількість квартир і структуру нового пропозиції, пропонуємо звернути увагу на структуру ринку за статусом об’єктів.

Станом на початок грудня, окрім 293 комплексів, які ведуть продажі, ще 32 ЖК готувалися до відкриття продажів найближчим часом, а 51 комплекс знаходиться в проекті. При цьому у відкритих джерелах є інформація про 272 проданих комплексах, квартири в яких слід шукати вже на вторинному ринку. Крім 25 скасованих проектів, на 40 майданчиках будівельні роботи заморожені, і ще в 14 тимчасово призупинено продаж.

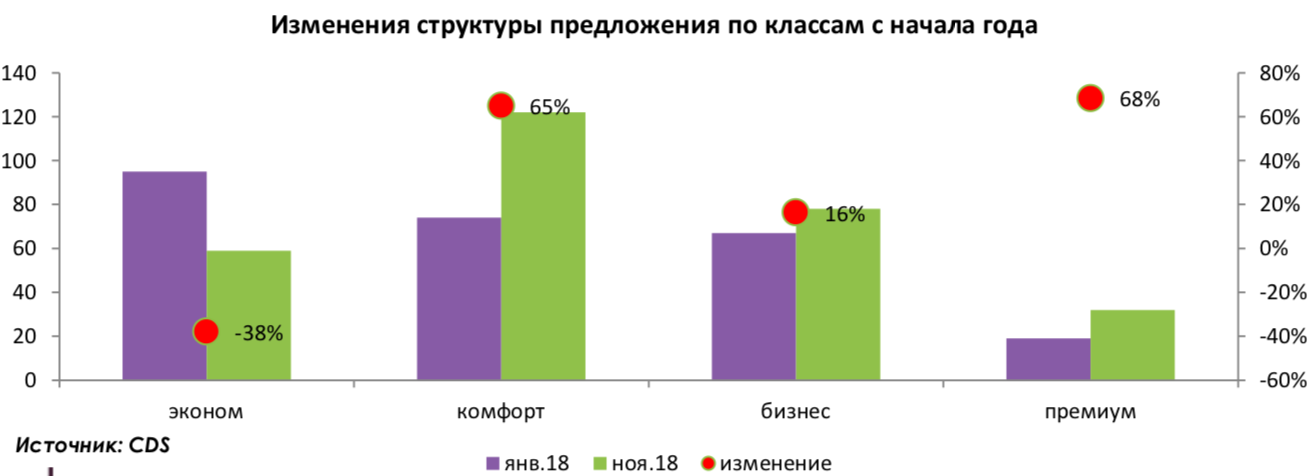

Збільшення обсягу пропозиції в 2018 році супроводжувалося значними змінами в структурі пропозиції по класах. Зросла питома вага комплексів комфорт-класу і преміум-класу, збільшилася кількість комплексів бізнес-класу. При цьому на 38% зменшилася кількість комплексів економ-класу, як за рахунок завершення продажів в частині комплексів, так і за рахунок того, що девелопери позиціонують більшість своїх нових комплексів в комфорт класі.

Попередні дані по рівню середньозважених цін показали зниження в усіх класах, крім преміум-класу. Найсильніше ціни знизилися в ЖК бізнес-класу (на 7,7%), на 2,9% і 2,1% знизилися ціни в комплексах економ- і комфорт-класів відповідно.

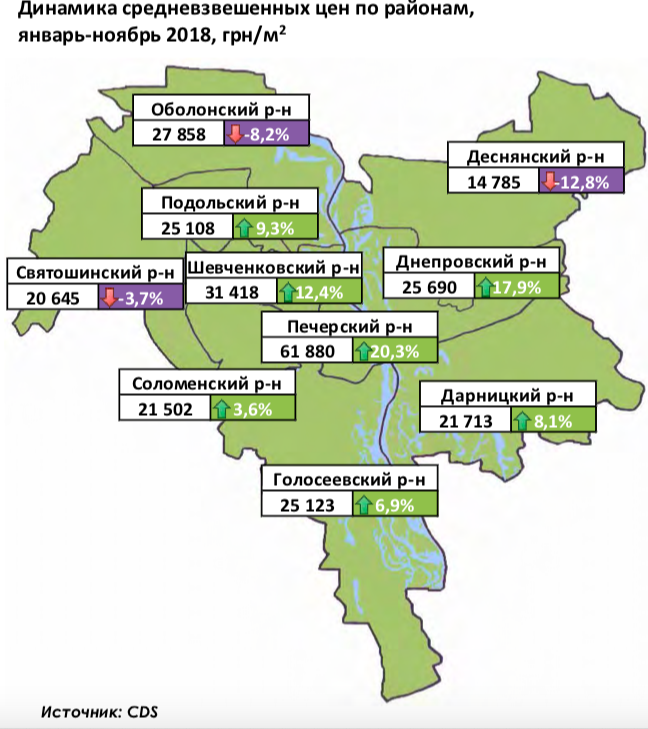

Незважаючи на зниження цін за класами, в більшості районів Києва гривневі ціни значно зросли.

Динаміка середньозважених цін по районах, січень-листопад 2018, грн / кв.м

Гривневі ціни в більшості районів Києва зросли, що обумовлено як позитивними очікуваннями учасників ринку, так і змінами в структурі пропозиції. Зменшення кількості комплексів економ-класу на тлі зростання обсягу пропозиції у всіх інших класах послужило причиною незвичайної цінової тенденції.

В цілому, можна впевнено говорити про органічне зростання цін на столичну нерухомість, який швидше за все підтвердиться даними за грудень. Триває помірна висхідна динаміка цін, зафіксована ще в 2017 році.

Проте, фахівці CDS очікують традиційного зниження цін на початку першого кварталу 2019 р. пов’язаного з новорічними акціями і розпродажами, які вже підтвердили свою ефективність в попередні роки.

Джерело: http://cdg.com.ua/public/files/shortreport2018.pdf

Ми у соцмережах